Estoques japoneses recuam, mas consumo se aproxima de níveis de 22/23

- Os últimos dados da JCA (Japan Coffee Association) apontam para uma redução dos estoques japoneses em julho em relação à maio, para 2,4 M scs. No comparativo anual, o volume se manteve estável, ainda que os estoques seguem abaixo da média histórica.

- A demanda aparente da temporada de 23/24 (out/23-jun/24) também segue abaixo das médias históricas, porém, já se aproxima dos níveis de 22/23. Isso também nos dá suporte para mantermos nossa expectativa de demanda total da temporada semelhante à 22/23, em 6,2 M scs.

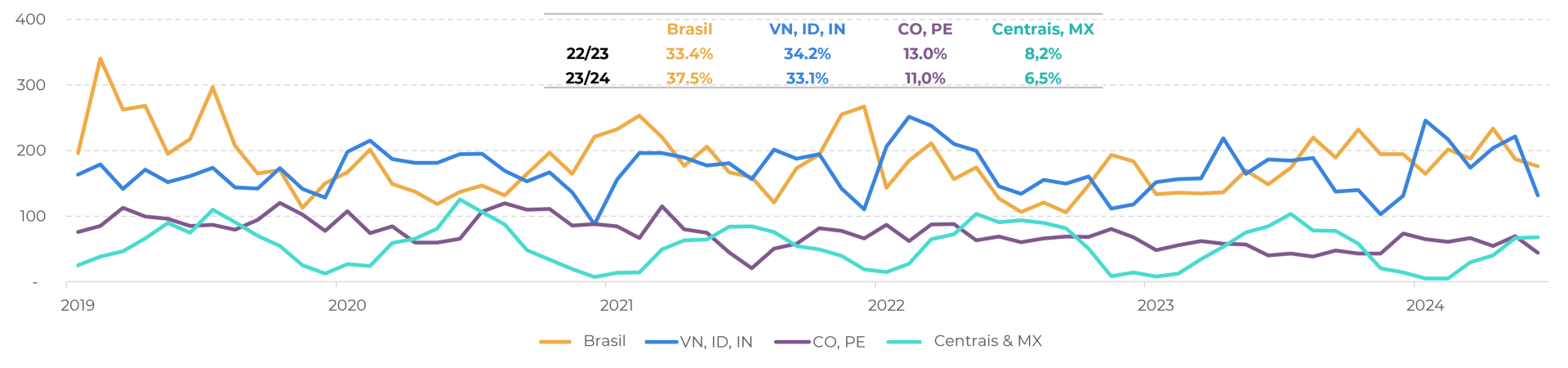

- Observando os dados mais recentes de importação do país asiático, também fica evidente o aumento da participação dos grãos brasileiros no volume total. Outra tendência a ser observada é a queda da participação de outros produtores, como do Vietnã, reflexo dos estoques limitados e problemas de produção.

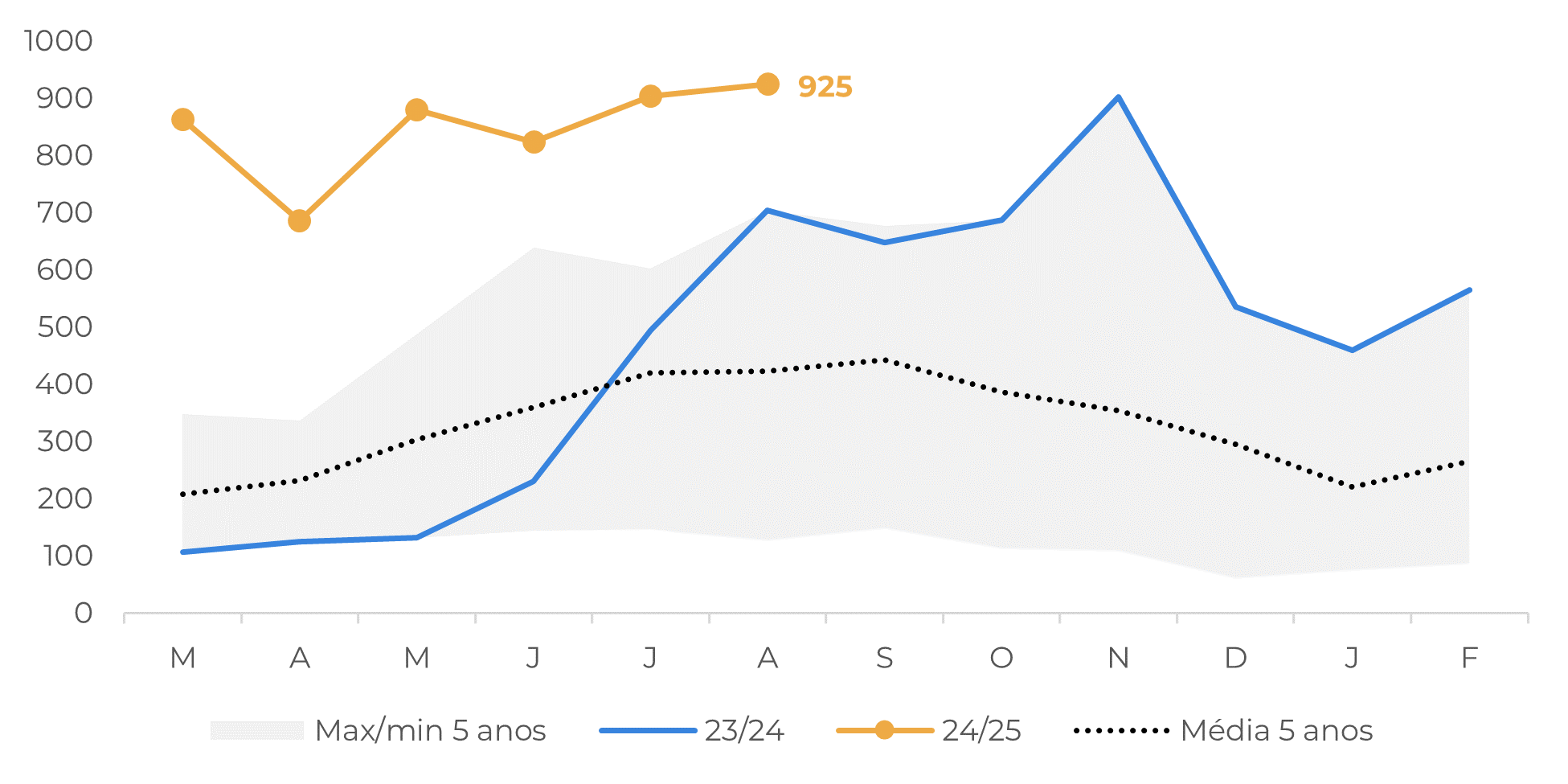

- No Brasil, as exportações de agosto atingiram novo recorde para o mês, em 3,7 M scs, com crescimento de 0,7% em relação ao ano passado. Os embarques vem sendo sobretudo impulsionados pelo conilon, que vêm ganhando espaço no mercado internacional, devido à a restrição de oferta no Sudeste Asiático.

Estoques japoneses recuam, mas consumo se aproxima de níveis de 22/23

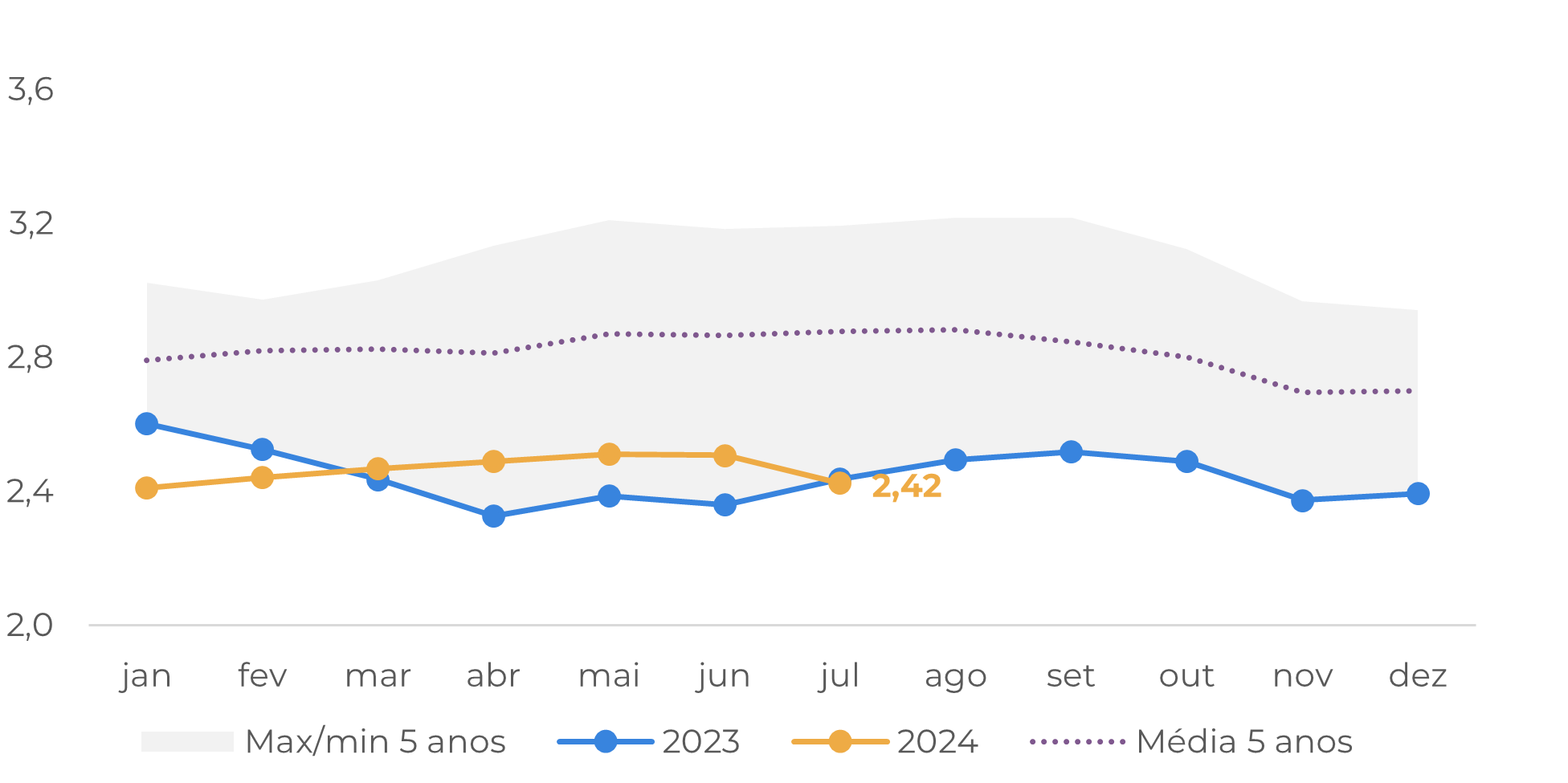

Os dados atuais dos estoques japoneses, divulgados pela JCA, apontam para uma redução de 3,3% entre maio e julho, com o volume caindo para 2,42 M scs. Apesar dos estoques estarem nos mesmos níveis de 22/23 para esse período, ainda seguem abaixo dos valores históricos de 2,8 M scs.

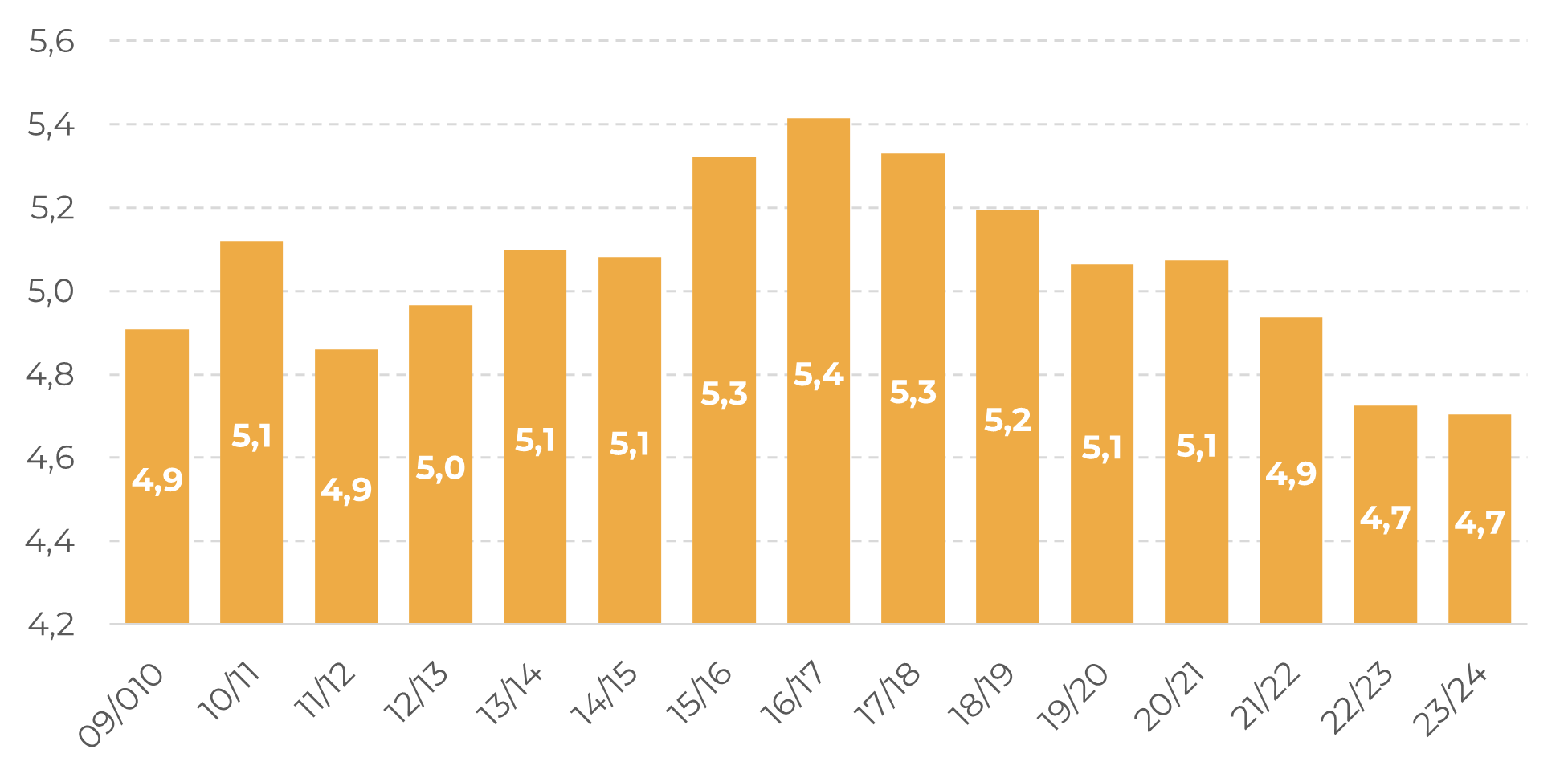

Apesar dos menores estoques serem um fator de suporte para as cotações, desde 2022 a demanda aparente do país asiático sofreu reduções, especialmente entre 2022 e 2023. Entretanto, o consumo aparente para a temporada 23/24 (out/23-jun/24) tem se estabilizado, com um volume acumulado semelhante à 22/23, em torno de 4,7 M scs. Diante deste cenário, nós seguiremos com nossa projeção inical de demanda total do Japão em torno de 6,2 M scs, praticamente estável frente a 22/23.

Por outro lado, é importante acompanhar o desempenho mensal do consumo nesse segundo semestre de 2024 para as estimativas quanto 24/25, uma vez que os elevados preços do café ainda podem ter um efeito negativo na demanda japonesa e global da commodity. Os preços, de forma geral, seguem suportados pelas apreensões do lado da oferta, em especial no Vietnã. Além da menor produção em 23/24, o desenvolvimento da temporada 24/25 foi marcado pelas altas temperaturas e seca do início de 2024 e agora, com a possibilidade de chuvas excessivas durante a colheita da temporada 24/25.

Fonte: JCA

Fonte: JCA, Hedgepoint

Fonte: JCA, Hedgepoint

A menor oferta no Vietnã também pode ser observada nas importações japoneses, com o recuo da participação dos países asiáticos de 34,2% em 22/23 para 33,1% em 23/24. Também houve redução da participação das importações de outros países, como os da América Latina, com exceção do Brasil. Esse último acabou se favorecendo dos problemas de produção em outras origens e aumentando do seu share, de 33,4% em 22/23 para 37,5% em 23/24 - tendência também observada em outros destinos, especialmente no caso do conilon/robusta.

Os últimos dados de exportações brasileiras também reforçam essa tendência. Segundo o Cecafé, foram embarcadas um total de 3,73 M scs em agosto, crescimento de 0,7% em relação à 2023 e um novo recorde para o mês, com o destaque para o conilon. Enquanto os embarques do arábica recuaram 6,6% no ano, totalizando 2,49 M scs, as exportações do conilon somaram 924,6 mil scs em agosto, elevação de 31,4% frente ago/23 e um novo recorde mensal de toda a série histórica do Cecafé. Vale apontar que a demanda pelo conilon tem inclusive mantido o diferencial entre a variedade e o arábica negativo, como discutido na análise da semana anterior (link).

Fonte: Cecafé

Fonte: Cecafé

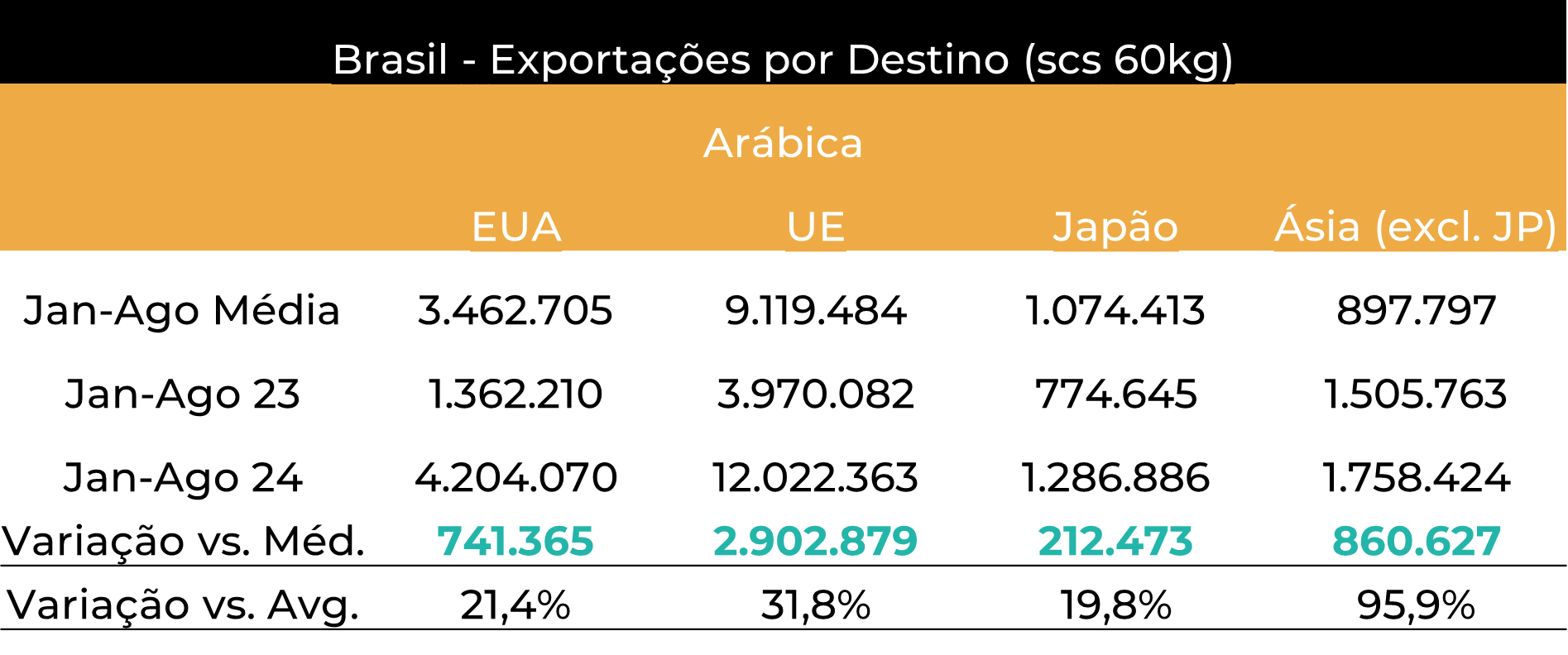

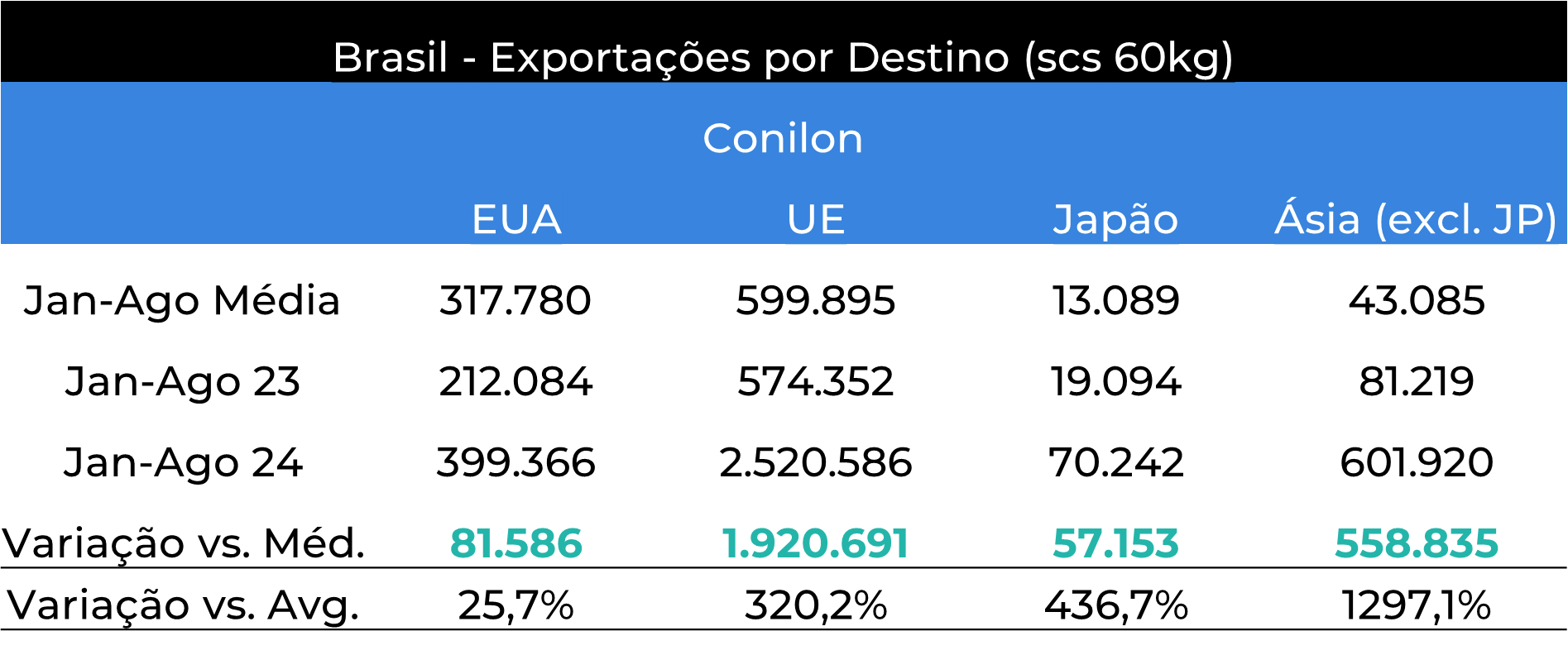

Quando analisamos as exportações brasileiras pelos destinos também fica evidente o crescimento dos embarques do conilon. Ainda que o arábica também aumentou sua participação nos principais destinos em 2024, o conilon brasileiro teve um avanço significativo em mercados como a Europa, no Japão e, especialmente em outros países asiáticos. Assim, esperamos que os grãos brasileiro siga com maior participação no mercado global em 24/25.

Fonte: Cecafé, Hedgepoint

Fonte: Cecafé, Hedgepoint

Em resumo

Os últimos dados da JCA apontam que os estoques japoneses voltaram a recuar, seguindo abaixo das médias históricas. Por outro lado, a demanda aparente de 23/24, que registrou queda nas últimas temporada, vem dado sinais de estabilidade e dá suporte para mantermos nossas expectativas inicias de uma total demanda estável em 23/24. Entretanto, vale destacar que para o médio a longo prazo ainda temos o risco de um efeito negativo dos elevados preços no consumo de café.

Os valores da commodity seguem sendo sustentados pelas incertezas climáticas e seu possível efeito na produção global, especialmente no Vietnã. Vale destacar que o clima no Brasil também tem aumentando o risco do mercado nas últimas semanas - devido ao possível efeito da seca em 25/26 - especialmente uma vez que o país vem aumentando seu papel como principal fornecedor de café do mundo enquanto outros países enfrentam problemas de oferta.

Neste sentido, as exportações brasileiras de café seguem batendo recordes, impulsionadas sobretudo pelo conilon. Os dados por destinos mostram que a variedade teve aumento substancial lugares como a União Europeia, Japão e outros países asiáticos. Assim, com as expectativas de que oferta global de robusta se mantenha restrita em 24/25, nossas expectativas são de que os embarques nacionais sigam em níveis altos, especialmente para o conilon.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil