Fundamentos e cenário macroeconômico podem adicionar pressão de baixa

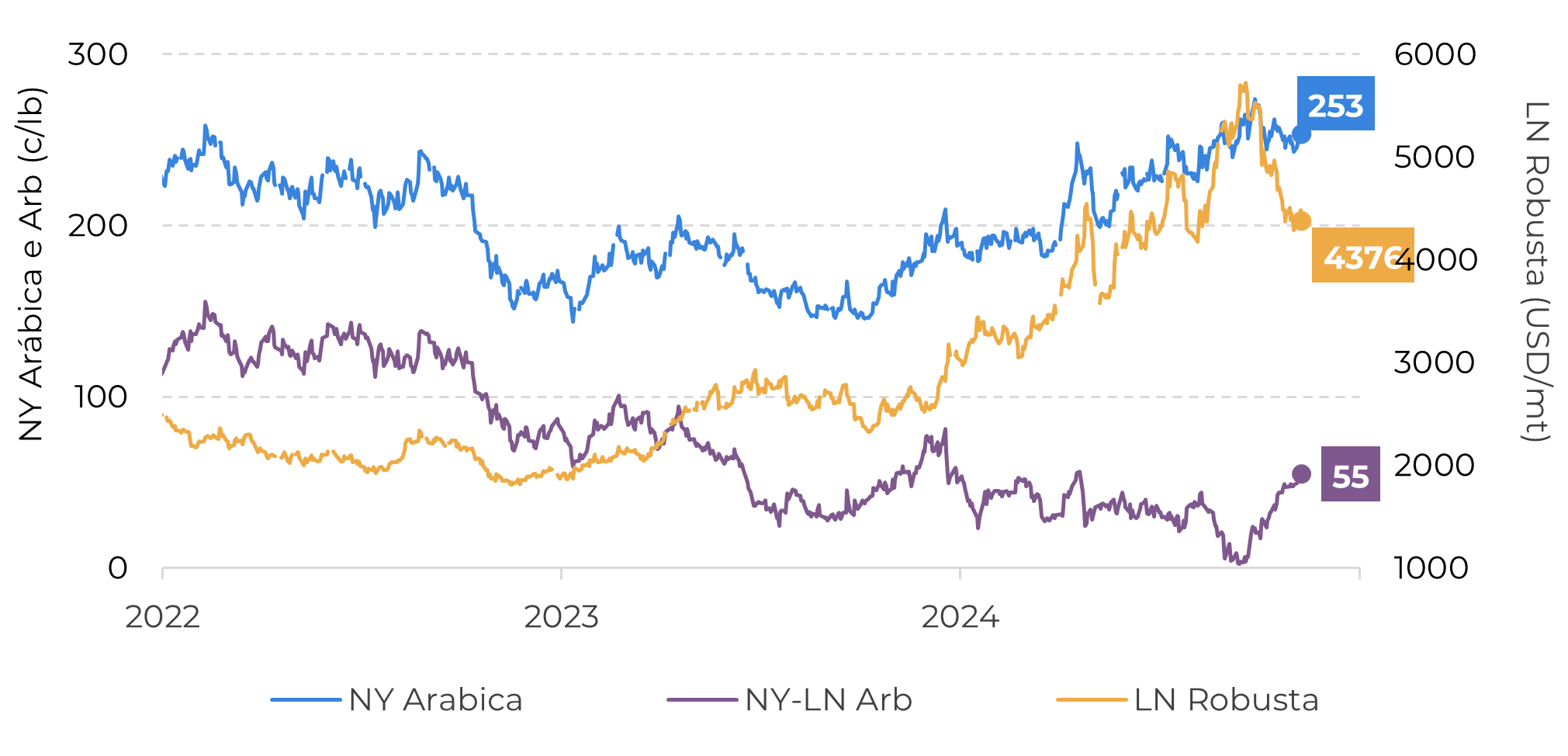

- Os preços futuros do café arábica e robusta tem registrado certa correção nos últimos dias, refletindo tanto os fundamentos como o cenário macroeconômico.

- Na última semana, especificamente, a eleição de Trump fortaleceu o dólar, aumentando a aversão ao risco e, potencialmente, pressionando a demanda global por commodities no longo prazo, se uma agenda inflacionária for de fato adotada.

- Por outro lado, Fed reduziu as taxas de juros em 0,25%, enquanto o Banco Central do Brasil aumentou em 0,50%, pode beneficiar o fortalecimento do Real, possivelmente trazendo algum suporte para as commodities.

- No entanto, os fundamentos também tem se tornado mais baixistas no mercado do café, especialmente com as chuvas no Brasil e a expectativa de entrada dos grãos vietnamitas no mercado nas próximas semanas.

- Uma possível recuperação – ainda que limitada – em destinos como a União Europeia em 2024 também podem contribuir para a percepção de um fluxo comercial mais confortável, somando a pressão de baixa.

Fundamentos e cenário macroeconômico podem adicionar pressão de baixa

O sentimento do mercado de café tem, de certa forma, mudando para um quadro mais baixista nas últimas semanas. De um lado, os fundamentos têm apontado para um alívios vindo da oferta até o início de 2025, de um outro, o cenário macroeconômico também tem trazido certa pressão ao mercado de commodities.

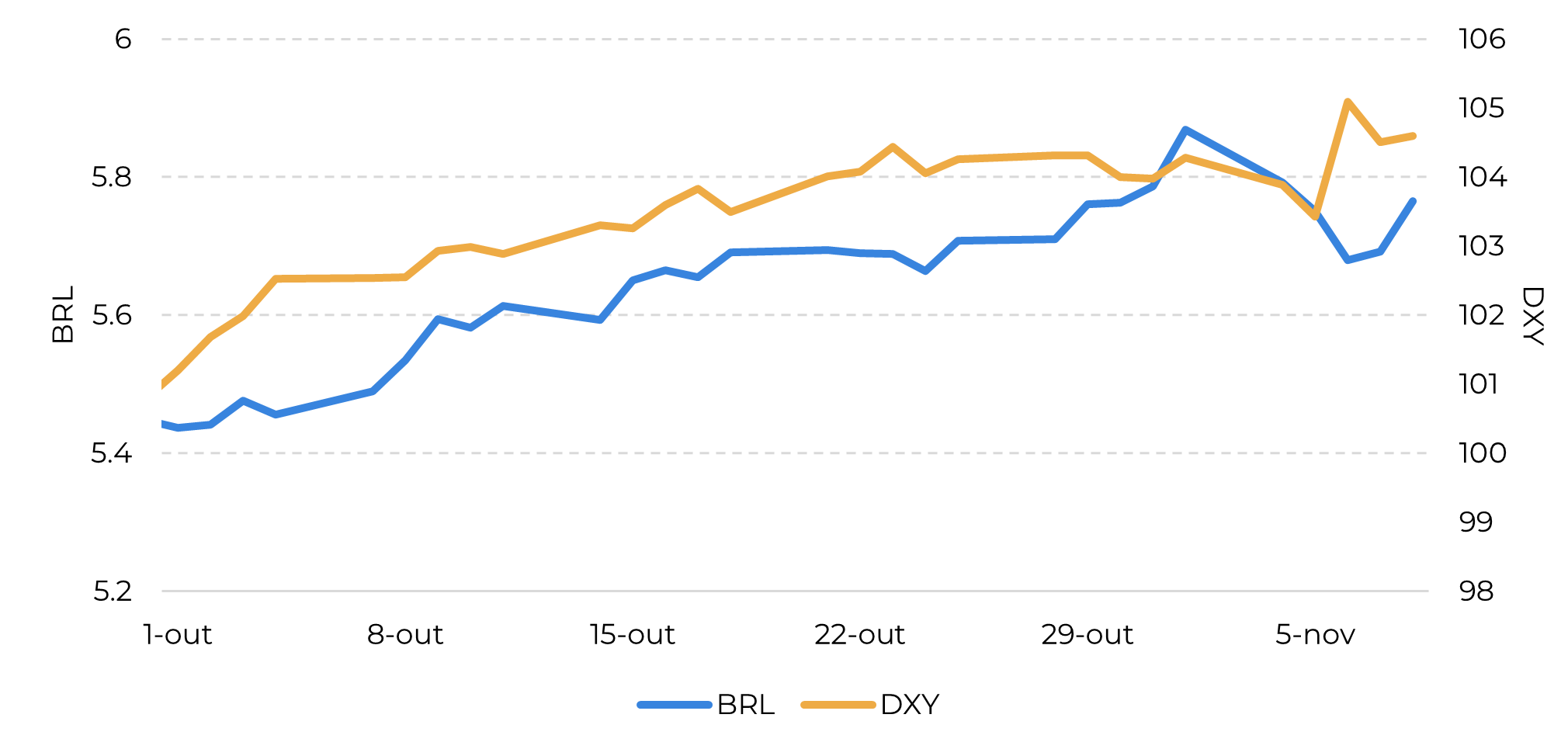

Essa última semana, especificamente, foi marcado por diversos fatores da economia global. Nos EUA, a eleição de Trump trouxe fortalecimento dos rendimentos do Tesouro dos EUA, impulsionado pelas expectativas de uma agenda mais protecionista e inflacionária do novo governo, o que tende impulsionar a moeda norte americana. Um dólar americano mais forte, por sua vez, pode induzir um cenário de aversão ao risco, atraindo mais capital para os EUA e, assim, enfraquecendo outras moedas - um fator que tende a pressionar as commodities em geral. No dia da confirmação da eleição, 6 de novembro, por exemplo, o índice do dólar ultrapassou o nível 105, não visto desde julho, influenciando também os preços do café.

Fonte: Refinitv

Fonte: Refinitv

Apesar das incertezas quanto ao novo governo, o Federal Reserve ainda implementou um corte de 0,25 ponto percentual na taxa de juros americana na quinta-feira, devido indicadores de aumento da atividade econômica e o progresso em direção à meta de inflação de 2%. O presidente do Fed, Powell, também enfatizou na semana que o banco central continuará a trabalhar para afrouxar a política monetária, levando uma correção nos rendimentos do tesouro norte americano e no índice do dólar, que voltou para 104,5. Ainda assim, muitos analistas ainda apontam na possibilidade da agenda do novo governo Trump impedir novos cortes nas taxas de juros americanas, o que poderia seguir um ponto de baixa para as comodities em 2025.

Já no Brasil, o Banco Central do Brasil aumentou as taxas de juros em 50 pontos-base, de 10,75% para 11,25% nesta semana, devido às preocupações com a elevação da inflação e os riscos relacionados à dívida fiscal e ao cumprimento das metas fiscais, além das incertezas em relação ao efeito da eleição americana na moeda brasileira. O diferencial de juros poderia beneficiar o fortalecimento do BRL.

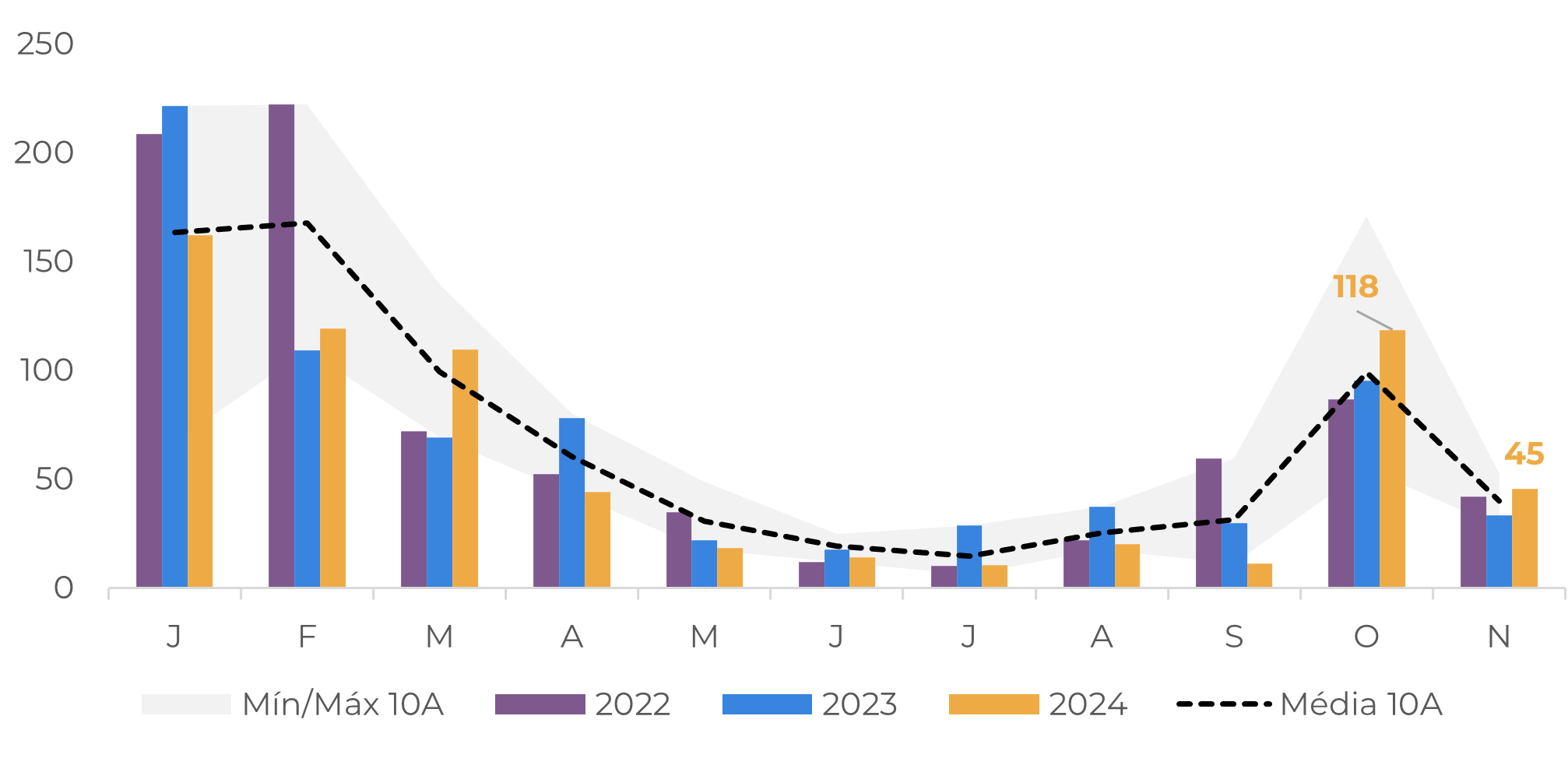

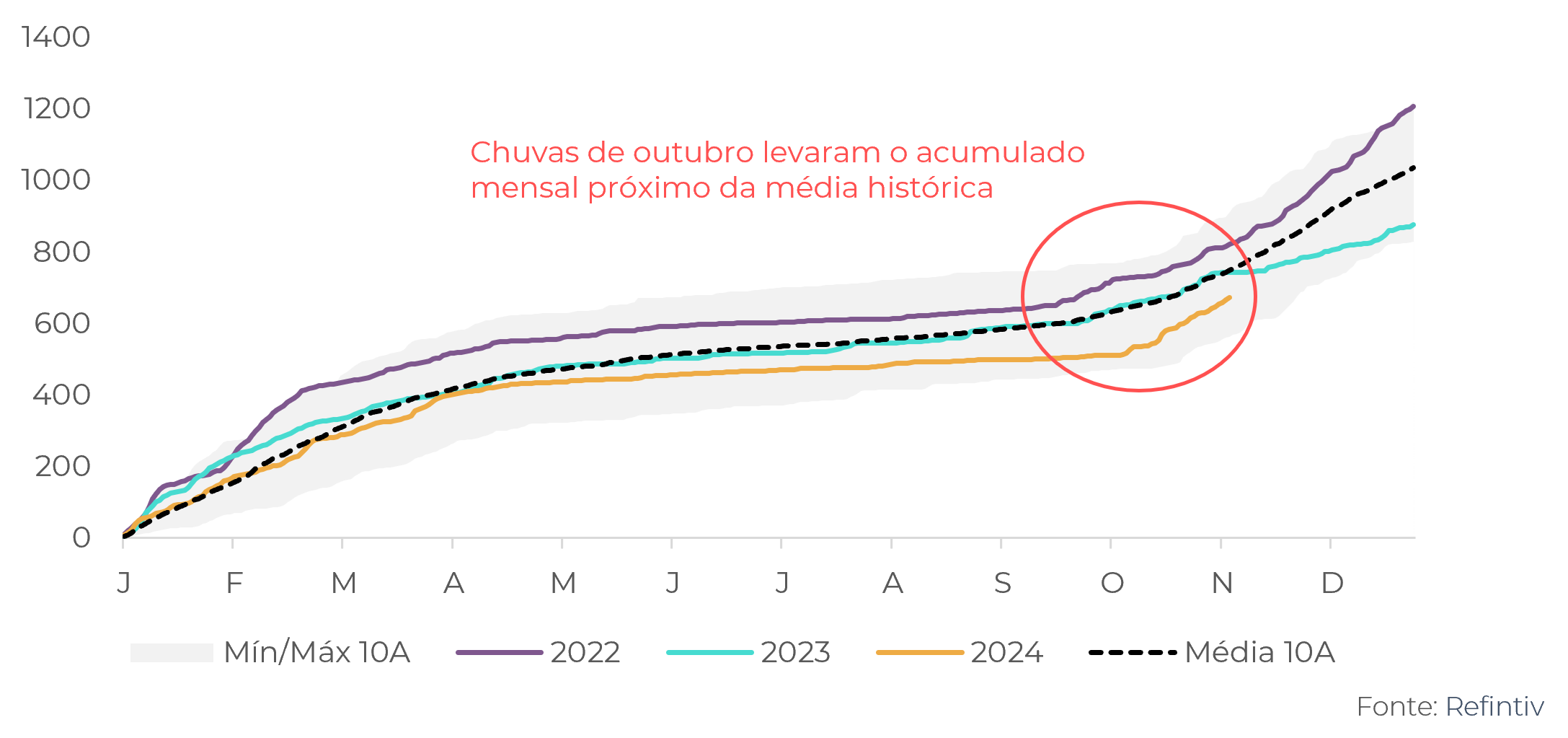

Ainda assim, do lado dos fundamentos, alguns um possível alívio na parte da oferta poderia levar a novas correções. As chuvas no Brasil nas últimas semanas já estão acima das médias históricas têm auxiliado na recuperação dos cafezais e no pegamento das flores ocorridas em outubro. Ainda que seja difícil apontar se o clima mais favorável neste final de ano será suficiente para compensar todos os dados trazidos pela seca até setembro, um regime de precipitações mais constante nos próximos meses de certo auxiliará na safra 25/26, trazendo perspectivas mais positivas aos agentes do mercado e pressionando as cotações do café.

A entrada da safra 24/25 vietnamita no mercado entre ó final de 2024 e início de 2025 também deve contribuir para os fluxos comerciais globais. Ainda que as diversas tempestades e tufões no país asiático tenham trazido volatilidade para as cotações nas últimas semanas devido aos seus impactos na colheita e lavouras – como a recente tempestade Yinxing- , a entrada de um maior volume de robusta no mercado é esperada.

Fonte: Refinitiv

Fonte: Refinitiv

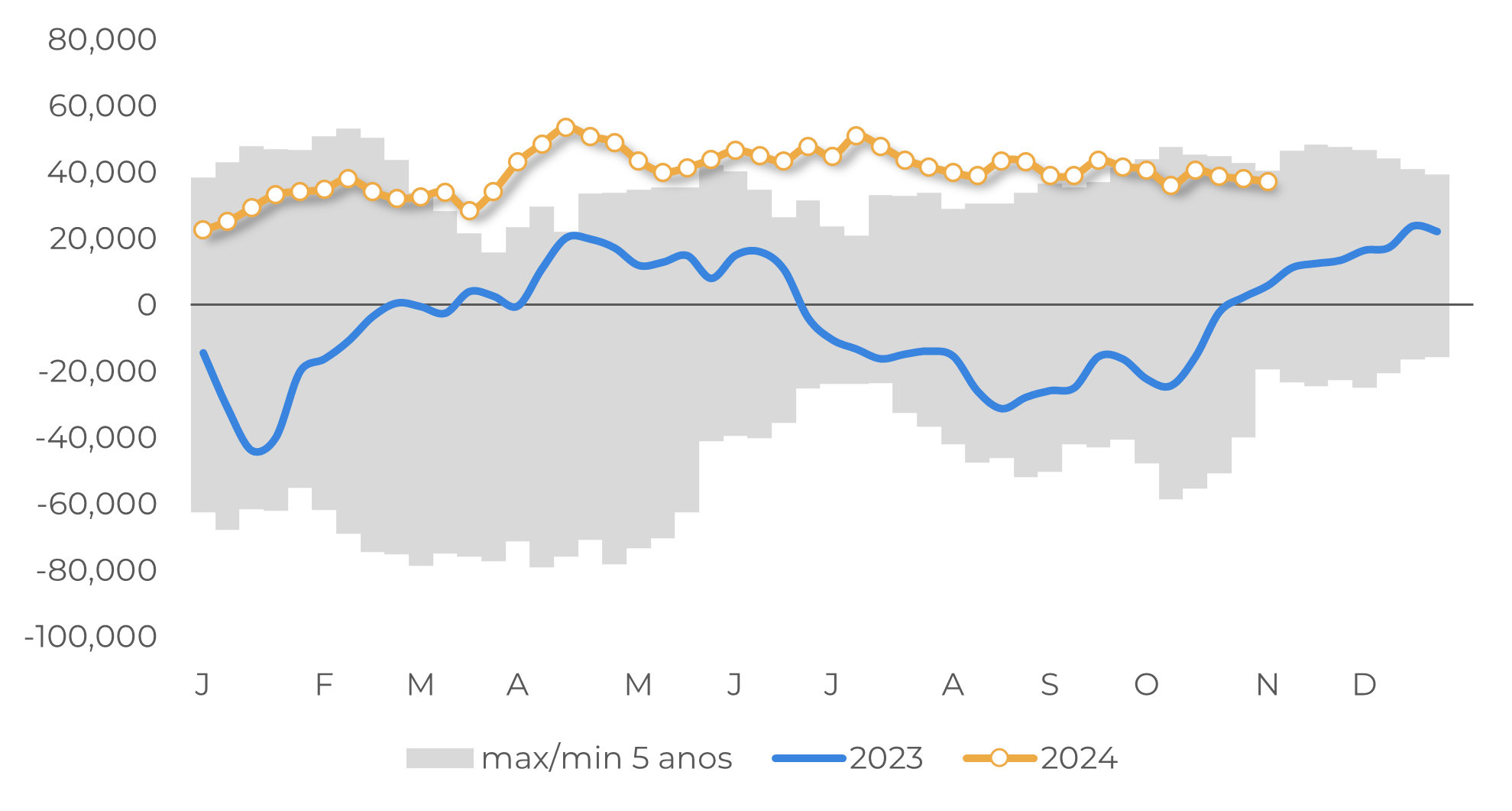

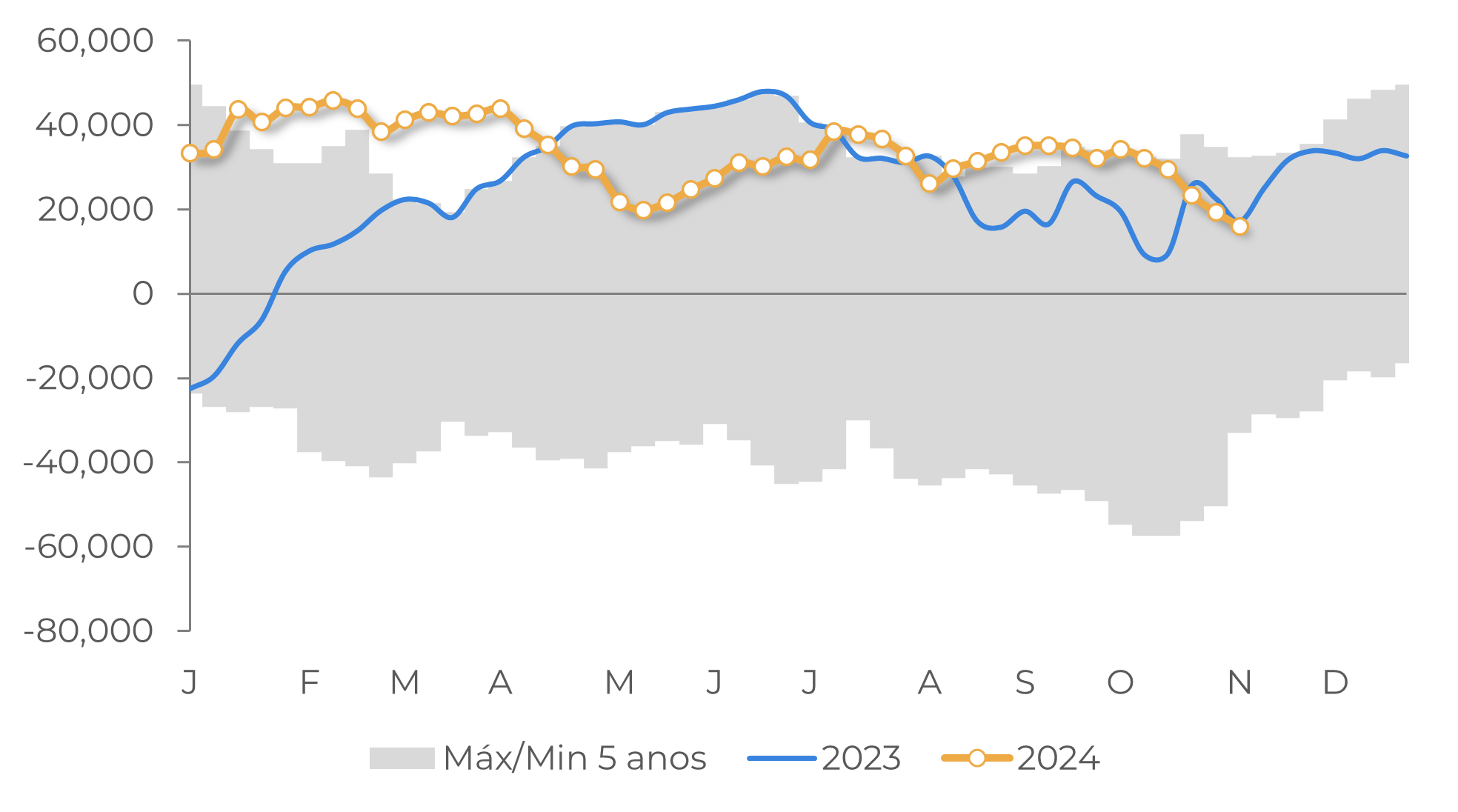

Além disso, como já mencionado na última análise (link), os estoques europeus estão em recuperação, devido ao forte ritmo de importações do bloco em 2024, também trazendo a percepção de oferta mais abundante e possivelmente reduzindo a demanda europeia entre o T4/24 e T1/25. Esse cenário também já tem sido refletido nos spreads dos contratos Z-H do arábica e, especialmente no spread X-F do robusta, como mencionado na última análise.

Nesse sentido, também é interessante notar que os fundos especulativos, ainda que em baixa intensidade tem realizado liquidações de suas posições compradas, como indicado pelo relatório das posições de fundos do CFTC (link) e ICE (link). Assim como no comportamento dos spreads, os fundos especulativos do café robusta tiveram maior realização nas últimas semanas, possivelmente refletindo as expectativas da entrada do café vietnamita no mercado e o clima mais positivo no Brasil. Ainda que os fundos sigam relativamente longos, futuras liquidações das posições podem levar a mais correções das cotações do café.

Fonte: CFTC

Fonte: ICE

Em resumo

De forma geral, o sentimento do mercado tem se tornado mais baixista, ao menos no curto prazo. No cenário macroeconômico ainda que o diferencial de juros mais elevado a favor do Brasil em relação aos EUA possa levar certo apoio para as cotações do café, o novo governo eleito americano ainda traz riscos quanto à valorização do dólar americano e um possível efeito negativo nos preços de commodities, de modo geral.

Fora o cenário macro, os fundamentos ainda podem trazer um cenário mais baixista. Enquanto as chuvas no Brasil podem auxiliar na produção de 25/26, a entrada da safra vietnamita pode aliviar os fluxos comerciais de robusta nos próximos meses. Além disso, alguns destinos, como a UE, estão caminhando para uma recuperação dos estoques. Ainda que esses estoques seguem abaixo dos níveis históricos, esse cenário tende a reduzir a demanda europeia, pelo menos até o início de 2025, o que também pode contribuir para m=futuras correções nos preços do café.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil