Preços do arábica atingem novo recorde em meio ao aumento dos riscos

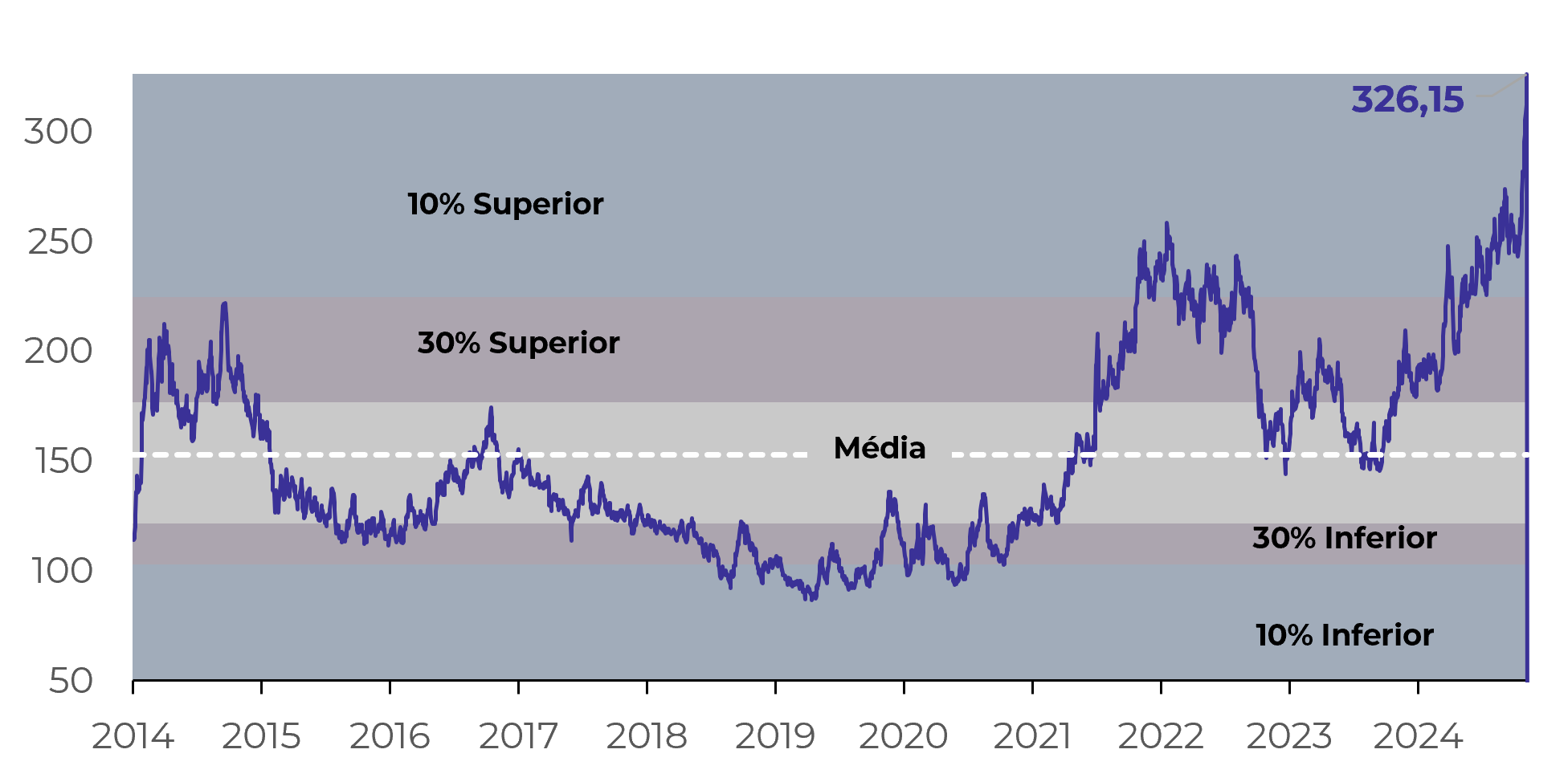

- Os preços futuros do café dispararam esta semana. Os contratos do Arábica ultrapassaram os níveis de 300 c/lb no início da semana, com o contrato de março fechando a 326,15 c/lb na quarta-feira, estabelecendo um novo recorde para os preços futuros. Os futuros do Robusta também subiram.

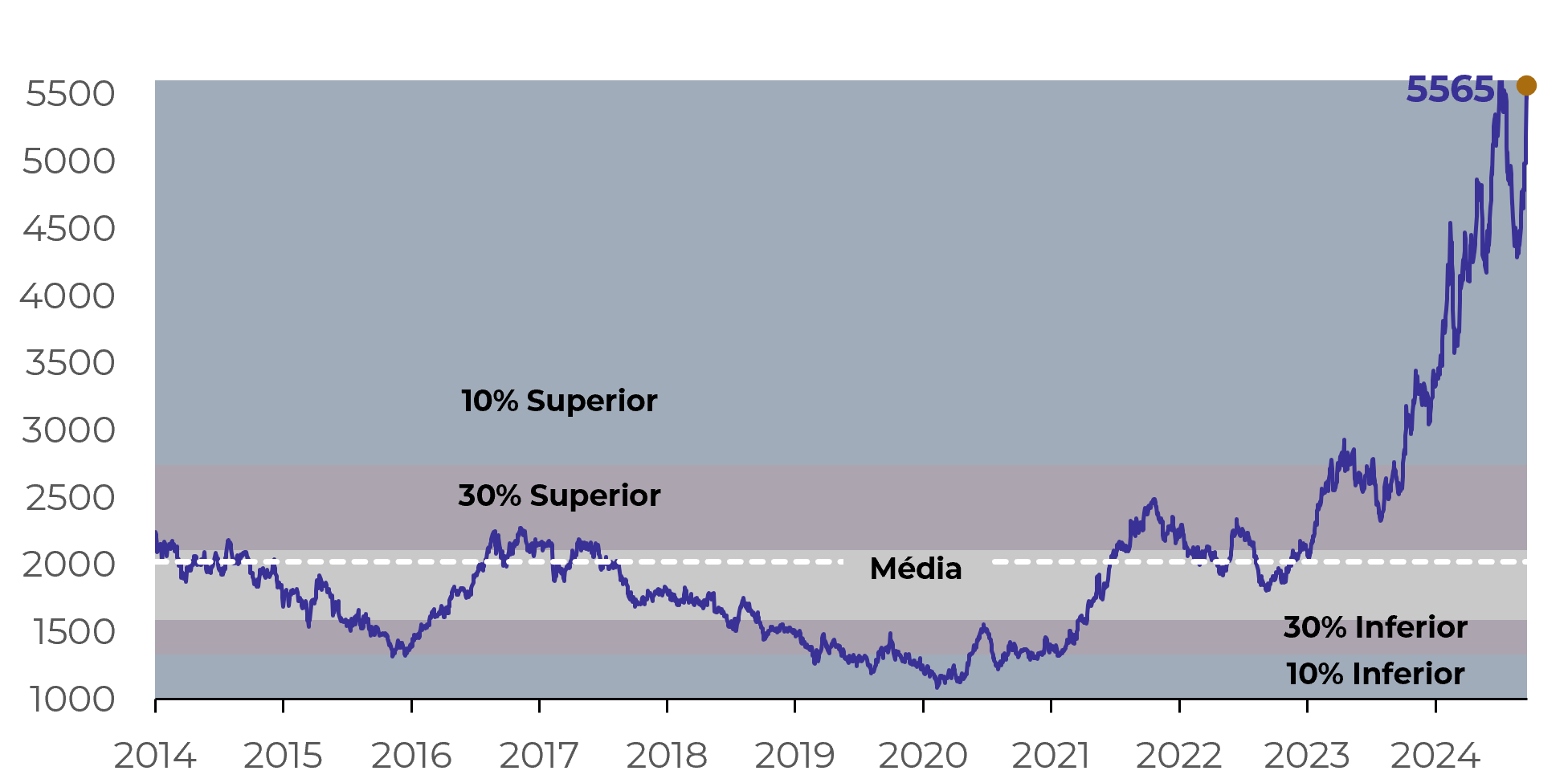

- Os preços domésticos brasileiros também atingiram uma nova alta esta semana, com o Indicador CEPEA/ESALQ do Arábica chegando a 2,090.65 BRL/saca na quinta-feira. O Indicador do Robusta atingiu 1,766.75 BRL/saca no mesmo dia, também um novo recorde.

- O mercado está sendo impulsionado principalmente pelos receios de uma safra menor de arábica no Brasil em 25/26 e pela falta de interesse dos produtores em novas vendas, com os especuladores mantendo as suas posições compradas. A colheita vietnamita de 24/25 também está atrasada, com um volume significativo de grãos ainda por chegar ao mercado.

- A recente alta do mercado está elevando o risco de "compras de pânico", pois há preocupações de que os produtores possam atrasar ou até falhar nas etregas, além de aumentar os custos de hedge devido a margens de compra mais altas, o que eleva o risco do mercado.

Preços do arábica atingem novo recorde em meio ao aumento dos riscos

Os futuros do café continuaram sua tendência de alta esta semana, acompanhando o aumento do risco do lado da oferta. A tendencia foi especialmente significativa para os futuros do Arábica, que atingiram seus níveis mais altos em quase 50 anos, com o contrato de março fechando a 326,15 c/lb na quarta-feira, 27. A recente recuperação dos preços refletiu principalmente a atual retração dos produtores no Brasil e as preocupações com a safra 25/26 no país, já que o clima seco e quente até setembro pode ter impactado a safra de Arábica, como mencionado em análise anterior (link). Com cerca de 70% da safra brasileira 24/25 já vendida e perspectivas de maiores restrições de oferta na próxima safra, os produtores não estão com pressa de vender os grãos remanescentes.

Fonte: Refinitiv, Hedgepoint

Fonte: Refinitiv, Hedgepoint

Os preços no Brasil também estão atingindo novos recordes esta semana, mas o mercado segue calmo. O Indicador CEPEA/ESALQ do Arábica chegou a 2,090.65 reais/saca na quinta-feira 28, um novo recorde para a série histórica. Os preços do robusta também atingiram seu maior valor no mesmo dia, em 1,766.75 BRL/saca. No entanto, o spread entre as duas variedades aumentou em novembro, depois de ter atingido níveis negativos em setembro, indicando que os preços do arábica tiveram uma alta mais significativa durante o mês. É provável que o spread ultrapasse os níveis médios nos próximos dias, uma vez que as regiões de arábica no Brasil foram as mais afetadas pelo clima adverso em 2024, com a possibilidade de uma diminuição da produção em 25/26. Isso também pode levar os produtores a segurar seus grãos nos próximos meses, na expetativa de um novo aumento de preços, provocando temores de fluxos comerciais mais apertados para a variedade no próximo mês.

Fonte: Safras & Mercado (* valores atualizados até dia 27 de novembro)

Fonte: Safras & Mercado

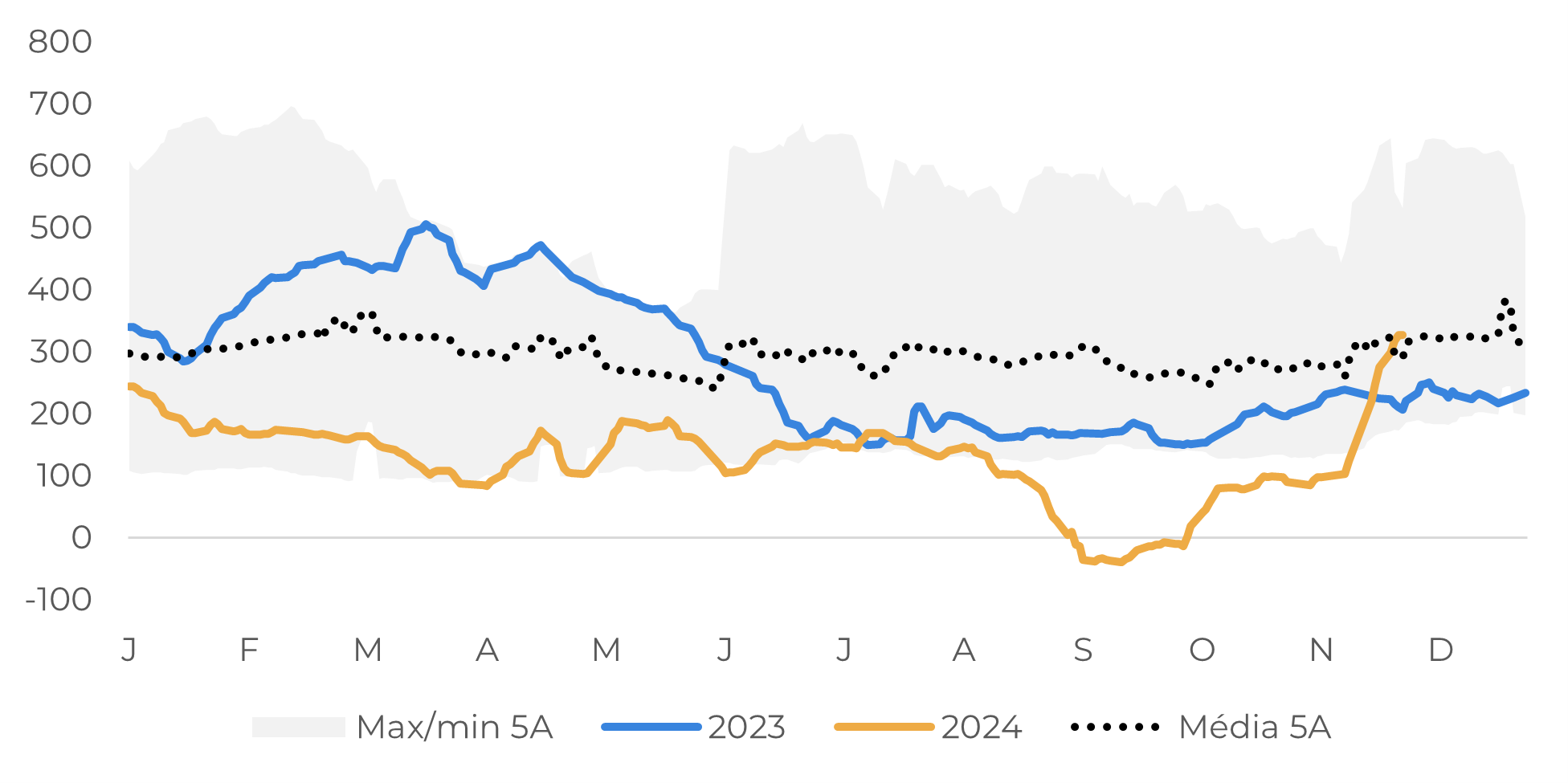

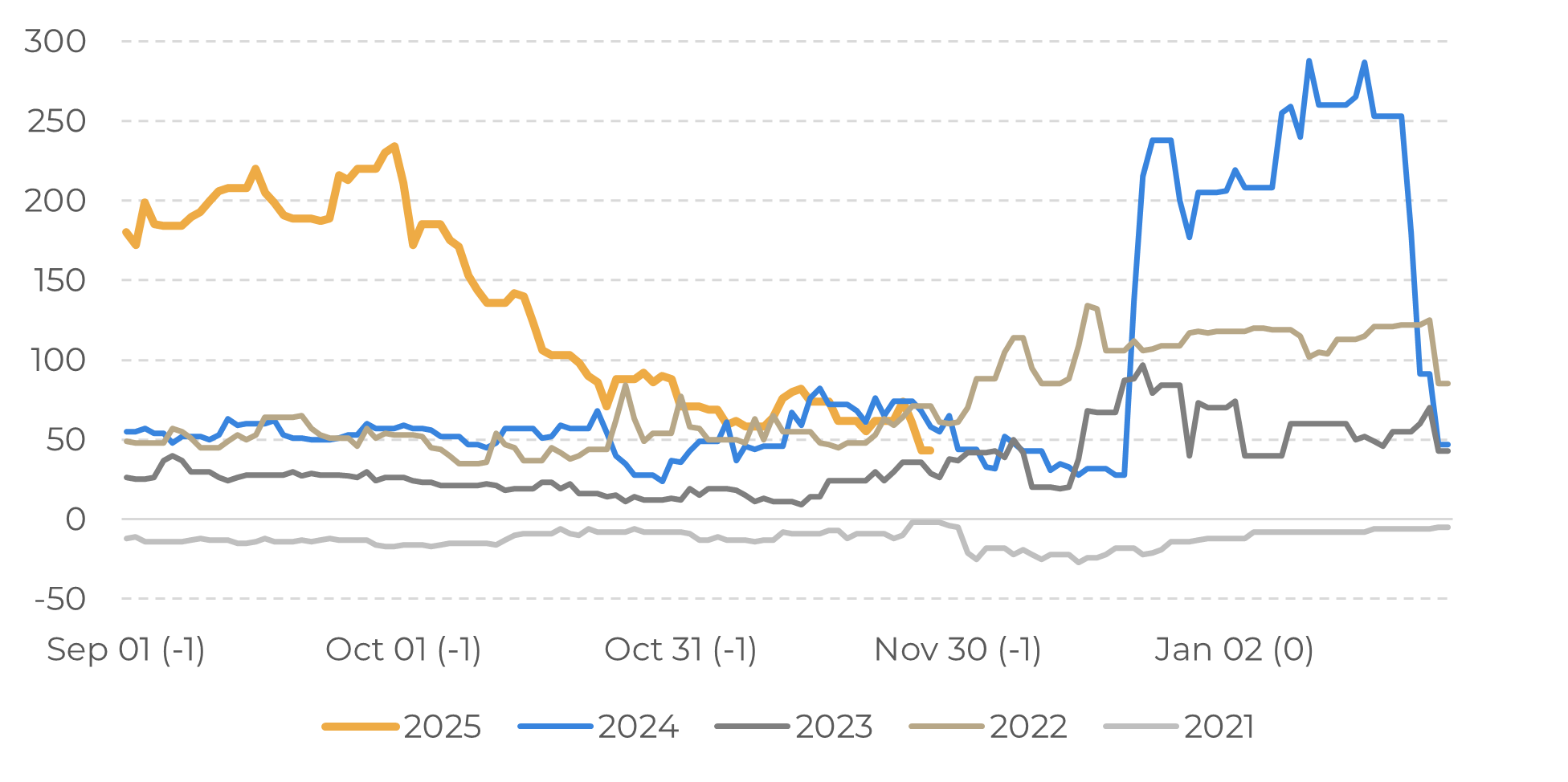

O spread para os contratos de arábica de março a maio também realça este aumento das preocupações com as restrições à oferta no início de 2025. É interessante notar que as recentes máximas também levaram a ICE US a aumentar a margem inicial do contrato de arábica (KC) nos últimos dias, com a possibilidade de um novo incremento nos próximos meses, uma vez que o mercado está altamente estressado. Embora este movimento não tenha tido qualquer impacto até à data, um aumento da margem inicial poderia conduzir a uma venda na posições de fundos e a uma interrupção da atual alta dos preços do arábica. Na verdade, esta mudança seria bem-vinda no mercado, dado que os preços atuais elevam a probabilidade de “compras de pânico”, uma vez que os fundos ainda mantêm posições compradas, há ameaças de atraso ou mesmo de descumprimento de entregas por parte dos produtores e um aumento dos custos de hedge, devido a chamadas de margem mais elevadas, o que aumenta o risco do mercado.

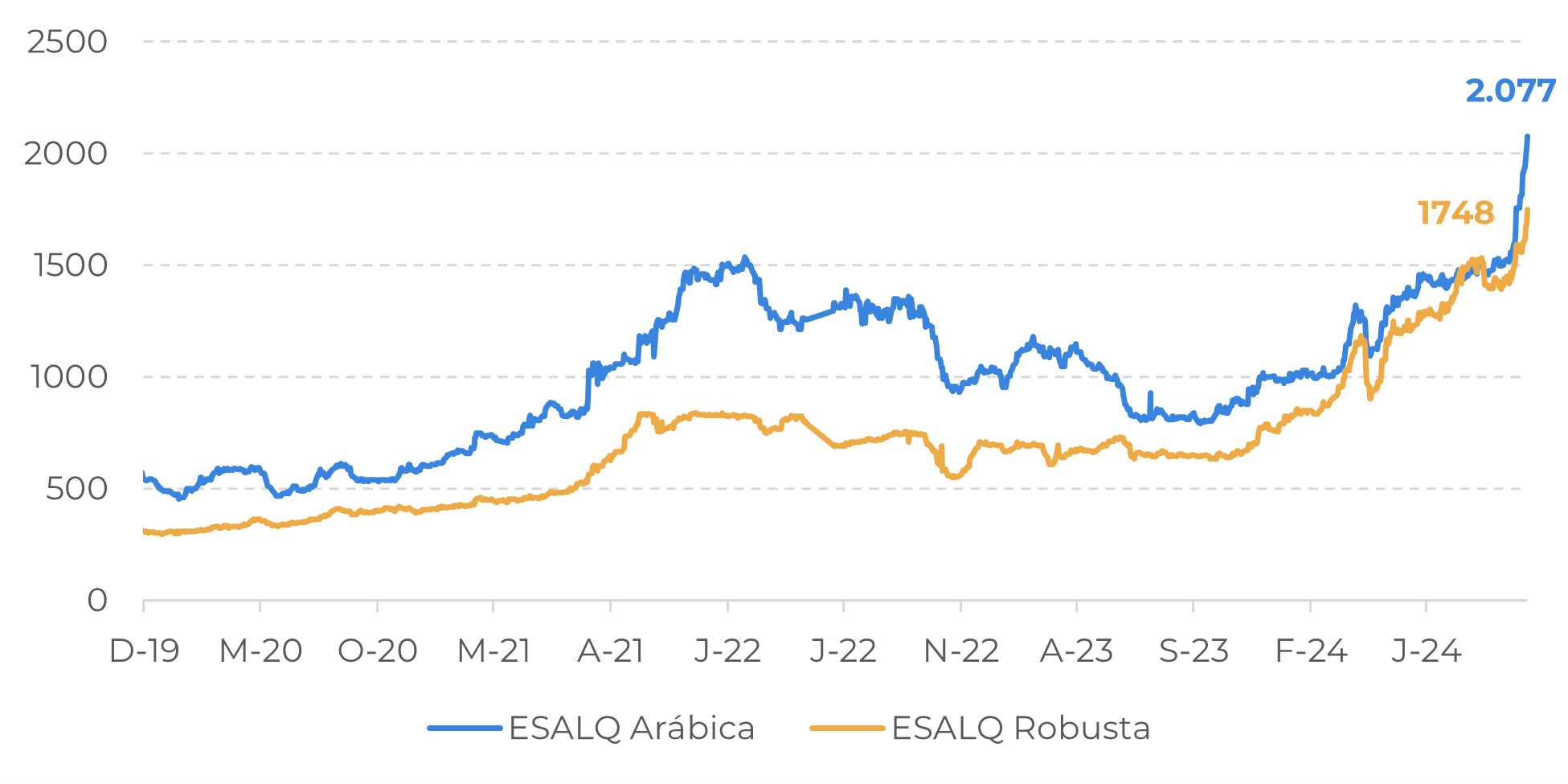

No caso do robusta, embora o spread entre os contratos de janeiro e março esteja abaixo dos níveis de setembro, quando o mercado estava estressado com a disponibilidade do robusta, ele ainda está em níveis positivos. Ainda que a safra brasileira 25/26 possa apresentar uma recuperação na produção de robusta, a safra vietnamita 24/25 está atrasada, com um volume significativo de grãos ainda para chegar ao mercado.

Fonte: Refinitiv

Fonte: Refinitiv

Em resumo

O mercado do café está atualmente em alta, com a persistência das preocupações com a oferta - agora do lado do café arábica - e com muitos participantes receosos com o aumento dos riscos. Os futuros do café arábica estão nos níveis mais elevados das últimas décadas, impulsionados pela perspectiva de uma quebra da produção brasileira na safra de 25/26 e pelos atuais fluxos comerciais apertados na temporada de 24/25, uma vez que produtores venderam a maior parte dos seus grãos e não têm pressa em vender mais, mesmo com os preços internos em máximos históricos.

No entanto, à medida que os fundos especulativos mantêm as suas posições compradas e os preços continuam a subir, o mercado está assistindo um aumento dos riscos, especialmente devido ao aumento dos custos de hedge. A perspectiva de um mercado apertado na entressafra brasileira pode também levar a “compras de pânico”, uma vez que os produtores podem atrasar ou não entregar o produto. A questão agora é: até quando os preços podem seguir em alta, impactando negativamente a atividade comercial e, até mesmo, o consumo?

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil